我需要買長期照顧險嗎?

身心障礙者人數有將近六成是疾病造成的,其中可能面臨需要家人長期照顧的狀況是最讓人害怕的。想想「勞保、健保、公保」現在的狀況,政府提供的只是基本必須的保障,對於老年失能這個風險,還是需要有個人商業保險的補強。

「長期照顧」的定義和理賠標準

依照「長期照顧保險單示範條款」,主要有「生理功能障礙」跟「認知功能障礙」兩種。

「生理功能障礙」主要是六項日常生活自理能力(ADLs)存有障礙,其定義如下(參見下文圖表):

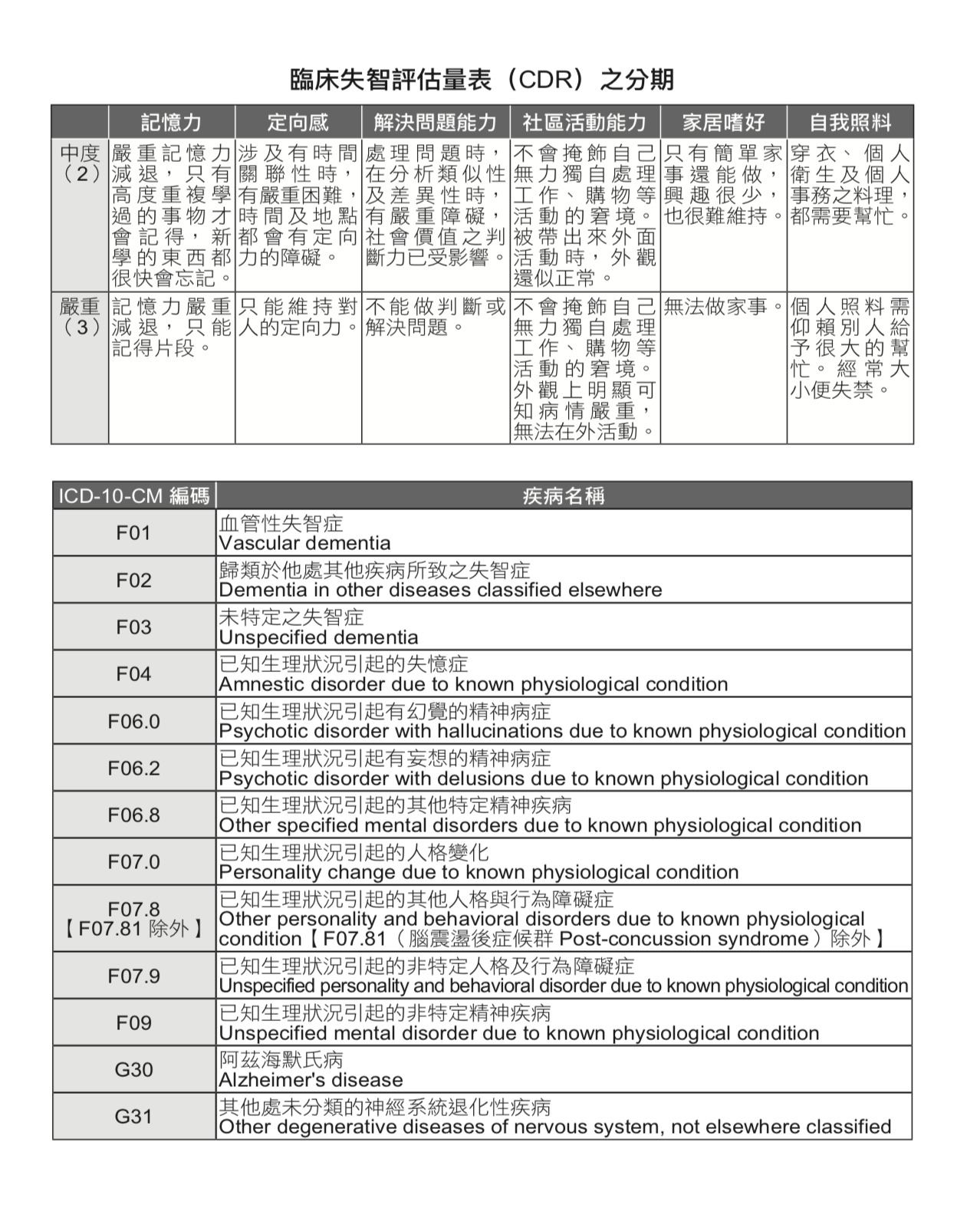

(來源:《淺談保險觀念》頁167)

1.進食障礙:須別人協助才能取用食物或穿脫進食輔具。

2.移位障礙:須別人協助才能由床移位至椅子或輪椅。

3.如廁障礙:如廁過程中須別人協助才能保持平衡、整理衣物或使用衛生紙。

4.沐浴障礙:須別人協助才能完成盆浴或淋浴。

5.平地行動障礙:雖經別人扶持或使用輔具亦無法行動,且須別人協助才能操作輪椅或電動輪椅。

6.更衣障礙:須別人完全協助才能完成穿脫衣褲鞋襪(含義肢、支架)。

「認知功能障礙」主要指被保險人為持續失智狀態(「國際疾病傷害及死因分類標準」第十版(ICD-10-CM ),附表所列項目),且依臨床失智量表(Clinical Dementia RatingScale,CDR )評估達中度(含)以上(即CDR大於或等於2分)。

長期照顧保險的理賠需要符合「生理功能障礙」或「認知功能障礙」其中一種。除了長期照顧保險,面對「殘障」的狀況可以考慮規劃的險種有「失能險」。不過,上述兩個險種跟長照險條款內容有所差異,在投保時請依照條款內容為主,切勿混淆。

跟長期照顧保險有關的十大疾病

在買保險填寫要保書的時候,一定會看到「健康告知」,裡頭密密麻麻寫滿了很多疾病。這是因為保險公司得透過問卷瞭解被保險人的健康狀況,再決定承保的條件。雖然有制式的詢問事項可以參考,但每間保險公司問的略有不同。從健康告知事項詢問的疾病,就能夠推斷出哪些是保險公司會擔心的人,反過來說就是可能對理賠造成影響的原因。

總共有六間保險公司,會針對「長期照顧保險」特別詢問。從詢問的事項中可以發現,下列疾病跟理賠有很大的關聯,分別是:阿茲海默氏病、退化性關節炎、骨質疏鬆症、失智症、退化性脊椎炎(伴有脊髓病變者)、椎間盤疾患(伴有脊髓病變者)、脊椎狹窄、外傷脊椎病變、脊椎腫瘤、運動神經元疾病(一年內)。

所以,如果自己或家人有上述的狀況或相似的症況出現,未來就很有可能需要長期照顧,可以特別注意這方面的保險規劃和保障是否足夠。

書籍簡介

書籍簡介

淺談保險觀念

作者: 林政華(大仁)

出版社:一心文化

出版日期:2020/07/01

作者簡介

林政華(大仁)

公勝保經大仁事業部經理,人身、財產保險業務員資格,2014年人身保險經紀人合格。

曾經面臨家庭年收入八十萬,卻得繳六十萬保費的困境。後來發現臺灣大多數人的保險觀念偏差,導致許多家庭買錯保險,審慎思考後決心辭掉原本的工作,以保險為志業,期許自己能夠讓臺灣的保險環境往好的方向前進。

接觸保險約八年多,專門研究保險法學,處理實務理賠爭議。擅長以風險管理的思考角度,傳遞淺顯易懂的保險觀念。

現為「淺談保險觀念」網站和臉書粉絲團版主。