財經 | 商業趨勢

深化財富管理思維 企業經營更具洞見

盤點企業財富實務知識 打造與時俱進永續策略

當前全球政經局勢瞬息萬變,各國經營與稅務法規也與時俱進不斷調整,如何順應變局了解最新資訊,進而掌握契機並擁抱轉機,成為每位企業主治理公司的一大挑戰。

中國信託銀行深耕臺灣逾五十年,協助企業主有效率籌措並運用資金,以及提升運籌帷幄能力與營運效益,一直是肩負的重要使命,因此觀察到企業欲持續成長茁壯,掌握趨勢、盤點需求、及早布局等三大策略不可缺少,於是每年彙整國內外最新的趨勢面與法規面消息,採用淺顯易懂的圖文解說,製作成「企業財富大知識」特輯,讓企業主深入了解企業正遭逢的管理、創新或傳承議題。

包括先將企業經營歷程,區分為萌芽期、成長期、成熟期與轉型期等四個階段,得以快速盤點各個生命週期中的痛點與需求,再依據衍生而出的企業資金運用、個人與公司投資稅賦差異、境外公司必要性評估、企業傳承風險與方法、員工保險信託規劃等細項進行分析,鼓勵企業主諮詢專業第三方制定解決方案,為未來做好充足準備,讓企業與資產都能世代永續。

企業盈餘再投資 稅賦因公司或個人而異?

有效的資金管理可以創造企業價值最大化,所以許多企業主傾向保留盈餘,用於再投資股市賺取資本利得或領取股利,不過應注意稅賦會因個人名義或企業名義有所不同。

例如從「資本利得」角度來看,企業主個人名義投資股票,賺取的資本利得,實質所得稅率為〇%,但以公司名義投資股票,資本利得面臨以下三種稅賦:最低稅賦制一二%、未於獲利當年度分配盈餘需課徵未分配盈餘稅五%,以及最終將獲利分配給股東,股東的股利所得需課徵綜合所得稅五%至四〇%。

至於從「股利所得」角度來看,如果是企業主個人持有,獲配股利的年度會被課綜合所得稅,但是公司當年度不分配盈餘,需承擔未分配盈餘稅五%,雖然有稅賦遞延的效果,最終分配獲利時.股東仍需繳交個人綜合所得稅,應早做好預留稅源的準備。

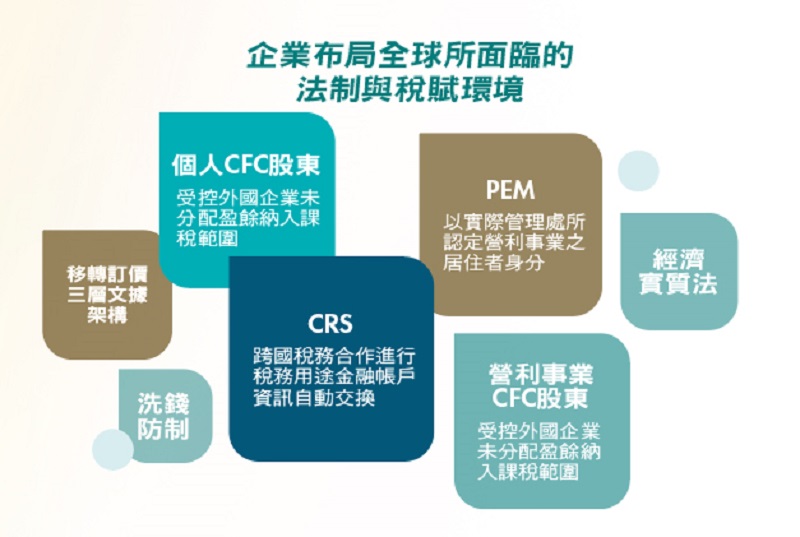

反避稅成全球趨勢 成立境外公司有必要?

各國政府推動的反避稅趨勢儼然成形,臺灣版CRS已於二〇一九年正式實施,因此全球透過稅務用途資訊自動交換,可以防杜企業將所得或財產,隱藏在外國金融機構規避稅賦,加上臺灣反避稅條例如CFC(受控外國企業制度)及PEM(實際管理處所)二〇二三年起執行,境外公司盈餘即使未分配盈餘,也會被認定為個人海外所得予以課稅,甚至境外公司可能被認定為境內公司,被課徵國內營所稅,整體稅務成本勢必越來越高。

二〇一九年起,全球許多自免稅或低稅賦地區頒布了經濟實質法案,要求企業儘速調整境外公司職能,無法再免繳所得稅,所以擁有理財智庫專家的中國信託銀行,能夠協助評估境外公司存在必要性,並提供海外資金匯回前的諮詢服務、匯回後的完稅協助及完稅後的規劃,等於全面性檢視稅務成本、資產布局、交易安排與企業營運架構,一旦需要改變控股架構或交易模式,也會協助考慮各項國內外反避稅措施帶來的影響,確實做好財務規劃與風險評估。

房地合一稅二.〇實施 用公司名義買不動產好嗎?

土地、廠房等不動產的產權轉移與交易稅賦,同樣備受企業關注,不過想了解用公司還是個人名義置產比較有利,應全面考量投資目的與最終受益程度,包括公司名下持有不動產,雖然有所得遞延、易於管理等效果,但出售或轉移傳承時稅賦較高,而不動產掛在企業主個人名下,即使有利於傳承,仍需計算二代出售成本,提早預留稅款以及做好購屋貸款的金流規劃。

另外,房地合一稅制開始實施後,政府對於短期交易、公司持有、預售屋交易加強管控,導致不動產短期投資成本大增,並且房地合一稅二.〇版於二〇二一年上路,修正短期持有的定義,二年以內售出交易所得稅率高達四五%,二年至五年內售出稅率則為三五%。因此當企業欲購置不動產自用且長期持有,中國信託銀行建議以個人名義持有,如此一來持有與出售,均享有自用住宅的優惠稅率,倘若企業購置不動產目的是為了投資,預計短期五年至十年內出售,無需考慮傳承成本,或將租金、所得等獲益分配給特定人士,則可以考慮改以公司名義持有。

相關文章