財經 | 投資理財

退休月領2.2萬、開銷卻要5萬?怎麼做才能讓錢夠用

- 退休族的主要收入來源為勞保和勞退金,但勞保可能有破產風險,通膨也會影響實質購買力,加上退休後的意外支出,僅依賴這2者恐難維持生活。

- 假設一年花費60萬、差額33.6萬元計算:採4%提領率,需準備840萬元;3%提領率需1120萬元;2%則需1680萬元。

- 蒙地卡羅模擬顯示,2%提領率成功率最高,50% 0050搭配50%美國公債(IEF)可在4%提領率下達90%成功率

對於退休族而言,勞保和勞退金是退休後生活費的主要來源。根據勞保局2024年7月的資料顯示,在勞保老年年金部分,每人每月平均可領到1萬9375元,至於勞退金,每人每月平均可領到1萬8141元,兩者合計達3萬7516元。雖然帳面上每月都有將近4萬元的現金流,實際上單靠勞保和勞退,恐怕過度樂觀。

第一個原因是,勞保屬於社會保險,具有破產的風險;勞退退休金則是個人專戶,需擔心政府操盤績效不佳的問題。

第二個原因是通膨的影響,勞保年金雖然有隨物價調整的機制,當消費者物價指數累計成長率達到5%時,就會向上調整。但消費者物價指數往往無法反映真正的通膨情況,因此勞保年金可能會有購買力越來越低的風險。

第三個原因,退休後可能會有意外的大筆開銷,例如醫療費用。除非你願意過上非常節儉的生活,並保持健康,否則只靠勞保和勞退金,可能會遇到錢不夠用的情況。

尋找退休後的第三個現金收入

除了勞保和勞退外,我們可考慮選擇股票、外匯或債券,作為第三個現金收入,但這些資產該準備多少,才能滿足退休後所需的現金流呢?

可以從提領率估算,共有以下5個步驟:

- 計算退休後每年總花費是多少?假設每月花費是5萬元,1年就會支出60萬元。

- 勞保平均每月可領到1萬9375元,考慮未來勞保有財務困難的狀況,以6折計算,每月可領到1萬1625元。

- 勞退金則利用勞動部官網試算,假設以每月薪資4萬、報酬率3%、工作年資35年和平均餘命19年計算,每月可領到1萬元。

- 兩者相加,每月可領約2.2萬元,一整年為26.4萬元,與每年支出的60萬元相差33.6萬元。

- 以4%提領法則計算,每年提領33.6萬元,需存到840萬元;改成3%提領率,則要存到1120萬元;更保守的2%提領率,需存到1680萬元。

0050存多少,退休才夠用?

但4%法則原是建立在「50%美股搭配50%美債、且退休30年」的前提下,如果是投資0050的台灣股民,該選擇哪個提領率比較適當呢?

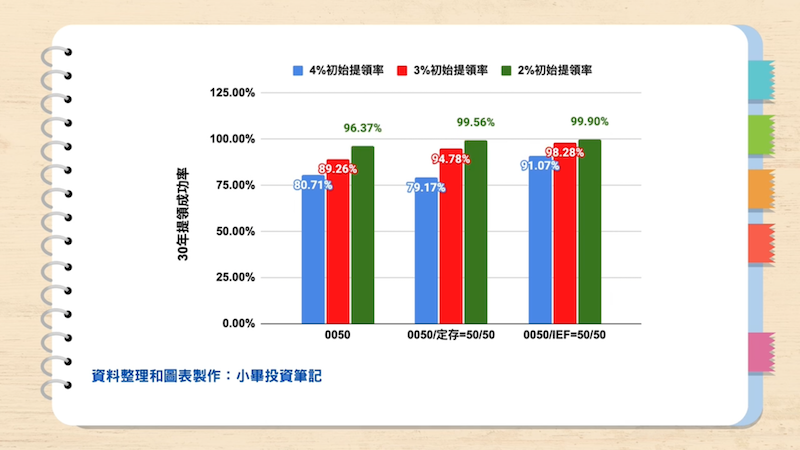

我利用蒙地卡羅模擬回測投資0050的結果,假設每年通膨率為2%,每年提領金額隨著通膨調整下,計算不同提領率在退休30年後的成功率。

結果顯示,當提領率2%時,成功率才會大於90%。

如果資產配置為50%0050與50%定存,在3%提領率下,成功率可超過90%;而50%的0050搭配50%的美國7-10年公債(代號IEF),就算提高到4%提領率,也有90%以上的成功率。

值得注意的是,當提領率只有2%時,無論資產為100%的0050、0050和定存各50%、0050和IEF各50%,成功率都高於95%,這代表隨著提領率增加,資產配置對提領成功率的影響更顯著。

*本文獲「小畢投資筆記」授權轉載,原文連結。

責任編輯:陳瑋鴻

核稿編輯:倪旻勤

商周大調查

黃仁勳GTC主題演講,盛大的新品發表:揭示與AI結合的未來世界

與專業工作者一起學習在家庭、財富、人際方面做好準備,過上有品質、有尊嚴的老年生活。

相關文章