財經 | 投資理財

40歲才開始存退休金來得及嗎?5個步驟,存到1128萬養老金

- 據統計,國人退休後每月生活費約需5萬元,退休金需求的中位數約1260萬元。

- 本文提出5個理財心法,即使40歲才開始,也能在法定退休年齡存到千萬退休金。

幾歲應該開始準備退休金?退休金不論是1000萬、2000萬還是其他的金額,「數字」看起來都很大。已經40歲了還沒開始,還來得及嗎?如何才能有個安心的退休生活?

「退休」對於20、30世代來說,感覺時間還很遙遠,但在不知覺中許多人也來到坐四望五的年紀,「退休金準備」對中壯年而言,成了一個令人擔憂又必須正面對決的動詞。

單身族在退休金的準備上,通常比一般家庭稍晚思考與執行。觀察可能的原因,發現多數單身族在年輕時,因為家庭責任相對較低,金錢上多優先滿足自己短期的夢想,像是購物、學習、交誼、旅遊、買車等。

自己賺錢自己花,充實生活也精采人生;多數單身族雖沒有負債,但也月月光。單身族若能透過以下5步驟,有計畫的累積資產與退休金,其實也能如期達成退休金準備。

1.認同退休準備,現在開始

我們都知道退休金準備越早開始越輕鬆,可以讓我們有一個穩健又安心的老後生活。但各階段面臨的責任與生活中的慾望,往往成為我們遞延退休準備的原因。

當站在40歲、人生階段的分水嶺,退休準備也成了單身族不能再等待的問題。未來沒有配偶與子女可依靠,若再沒了自己的準備,退休後的生活基本金額需要1260萬元,要由哪裡來 ?

在高齡趨勢下,除了健康與照護問題外,「退休金準備」成了大家最重要的課題。

2.計算退休金,需要多少錢

評估目前的生活開支,可以協助自己思考期望的退休生活,為理想的生活樣貌制定合理的預算,以確保在退休生活的開支。

許多單身族遲遲沒有著手開始準備,是因退休金「金額龐大、時間有限、不知道該如何準備」。

國泰世華銀行日前發布《2023台灣全民財務健康關鍵報告》,統計顯示,本國人認為至少要準備1431萬元才能退休,且退休後每月生活費需要5萬元。這金額也與文章中幫大家實測後,退休金需求的中位數1260萬元的統計相當。

3.調整收支配置,合理理財

40歲平均月收入約落在5萬元以上,以月薪5萬元來計算,運用「理財631原則」(編按:把月薪資分成10等份,其中6等份為生活開銷、3等份為理財,1等份為風險規劃)分配,每個月做為理財的金額最少要有1.5萬元,並依照自己的風險承受力,每月開始儲蓄與理財,做好投資比例的配置。

每個月5000元的小額儲蓄、分配1萬元在投資,找尋投資組合平均年化報酬率6%至8%的理財工具,除了能過好現在的生活,也能顧到65歲時退休金的累積。

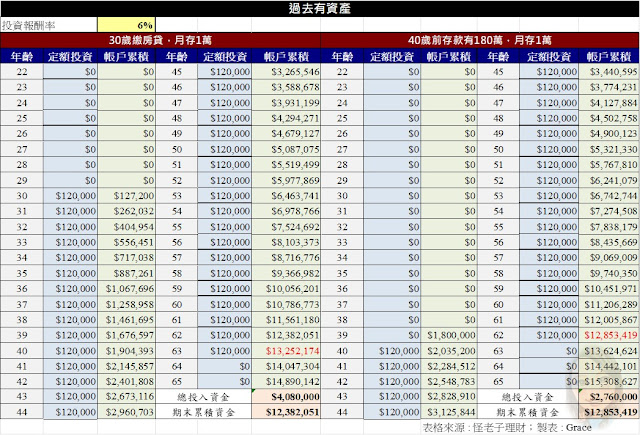

案例1:工作期繳房貸 ,並開始準備退休金

案主A,月薪5萬元(本薪2.5萬,打工2.5萬),每月生活支出8000元至1萬元、儲蓄保險5000元、醫療險3000元。

A在29歲時,靠自己的存款在基隆買了一間三房二廳,總價780萬的房子。在支付了162萬的頭期款後,A每個月需支付房貸2.1萬元、生活開銷多了稅負與水電每個月約1.3萬元、儲蓄險5000元、醫療險3000元,每月總支出為4.2萬元。

A將目前的房子出租,每月收入由5萬元提高至5.6萬元。每月的收支淨值有1.4萬元(收入5.6萬元-支出4.2萬元),若她每月將月淨值專款儲存退休金1萬元,約可以在她63歲時達成1260萬元的退休目標,還有一間可以安身的老居。

案例2:工作期累積一筆小額資產,40歲開始準備退休金

案主B,40歲、存款180萬元、月薪5萬元,每個月在理財的部分最少有1.5萬元。若每月1萬元專款儲存退休金,找尋投資組合平均年化報酬率6%至8%的理財工具,約可以在62歲時達成1260萬元的退休目標。

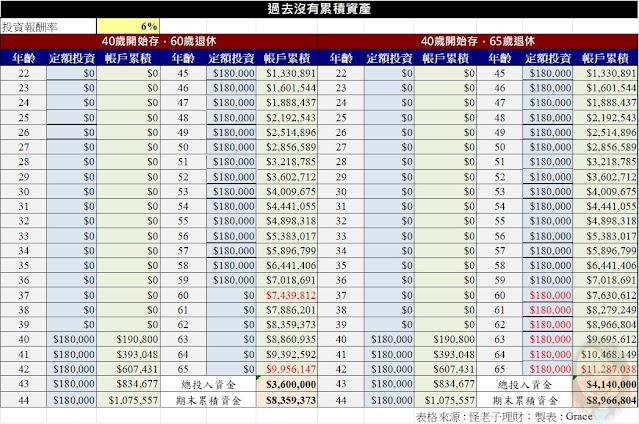

案例3:工作期充分體驗生活、沒有資產,40歲開始準備退休金

案主C,41歲、月薪6萬元,每個月應該理財的分配為1.8萬元。過去生活過得很充實,不論在學習、交誼、旅遊上沒有間斷過,雖沒有存款,也沒有負債,對於理財沒有想法。

因為C之前沒有積蓄,現在開始需要對每月的花費與娛樂開銷進行嚴格的計算,並將應該儲蓄和理財的資金釋放出來。C以低成本、低風險的指數基金開始,透過時間的累積效應,並持續工作至65歲,也能讓C在法定退休年紀65歲時有千萬的退休金。

4.善用政府的退休帳戶

勞動部勞工保險局統計,111年勞保老年年金請領件數1,597,562件、金額338,102,085,693元,退休人士年平均領21萬1639元;111年勞工退休金請領月退續領件數22,521件、金額1,359,974,997元,年平均領6萬387元。

在工作期間認真工作,在退休時將享有勞保與勞退的老年給付,每年總計金額約27萬2026元。為避免勞保與勞退的不確定性,這筆錢我們可以做為退休後提升生活品質、支付醫療科技與彌補通膨風險的費用。

5.持續學習與調整

退休金的準備沒辦法一次到位,更不可能突然學會,尤其這幾年金融市場變化多端,就算選擇風險較低的指數基金投資,也需要持續學習並隨時調整我們的退休計劃。

即使是過去沒有儲蓄習慣與理財知識的單身族,更需要趕快開始追加理財的知識、了解儲蓄的價值,並最大程度的利用剩餘的工作年限,才能更靠近並如期達成理想的退休目標。

*本文獲「好險有錢」授權轉載,原文:單身40歲,聰明開始 ! 達成1260萬退休金的5步驟指南

責任編輯:湯明潔

核稿編輯:陳柏燕

商周大調查

回到辦公室上班的Z世代,開始流行「裝忙」

與專業工作者一起學習在家庭、財富、人際方面做好準備,過上有品質、有尊嚴的老年生活。

相關文章