焦點 | 時事分析

5年盜領金額平均6000萬,金管會越罰越重,始終治不了貪婪理專...銀行業怎麼了?

本文作者從金管會裁罰資料、新聞報導等來源整理了近5年公開的「理專挪用」案件,發現5個趨勢:案件數確實未減反增、相較案件數,每案牽涉金額並未明顯增加、牽涉金額與案件持續時間、受影響客戶數有關、很少銀行能夠僥倖逃過、監管單位越罰越重。

金管會29日表示,國泰世華銀行有名理專,4年間挪用客戶新台幣1732萬元,銀行內控有疏失,開罰1200萬元,停止板橋分行部分業務1個月;累計至2020年已開罰6件理專弊案、罰鍰達7200萬元,創歷史新高。

近期A走客戶3億台幣、打破台灣歷史紀錄的台新周姓理專盜領案,再度讓「理專挪用」議題成為媒體焦點。各方意見著重點雖然不同,有的批評金管會是不是睡著了,有的質疑銀行內控根本沒落實,還有的認為客戶不應該把重要物品交給理專,但大部分都同意 — — 「類似案件層出不窮,總是無法根治」。

商業週刊1724期封面故事《一件盜領案背後銀行貪婪真相》,從主管機關、理專、銀行高層、客戶等角度一一剖析,是近年來對此議題最深入也最完整的報導,絕對值得一觀。出刊前曾有幸與主筆討論此議題,沒想到也引發了自己更多的好奇。

5個理專挪用的趨勢

由於極大多數的理專挪用案,都存在保管客戶重要文件(印鑑、存摺或空白簽名表單)這個問題,因此我從金管會裁罰資料、新聞報導等來源整理了近5年公開的「理專挪用」案件(排除理專主動偽造簽名或印鑑的案件),發現這些年來5個重要的趨勢。

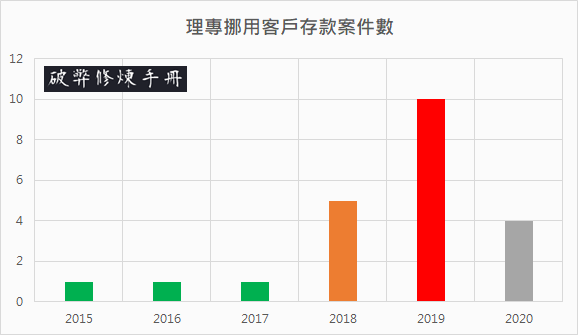

1.案件數確實未減反增

社會大眾有兩個管道可以得知理專挪用案件的發生,一是新聞媒體報導(客戶不滿爆料),二是主管機關金管會的裁罰公告。2019年之前,多數案件都是透過裁罰才曝光,但近2年有越來越多案件在裁罰公告出來之前,即已廣為人知。

從下圖可以很明顯發現,2015至2017年的公開案件皆一例,但2018年開始急遽增加,至2019年達到高峰,2020年似乎也沒有打算消停,至今已有四例。

這代表理專挪用狀況越來越嚴重嗎?我不這麼認為。

這5年理專挪用案件的持續時間平均為6年,這意味著現在被發現的弊案,都是多年前開始種下犯罪因子的。而每個案件被發現的原因也都不盡相同,可能是主管機關跟銀行教育訓練做得好、可能是客戶警覺性提高、可能是金融危機、可能金融科技把資訊透明化、可能是被家人發現等,很難歸納為某個因素。

不過,可以確認的一點是,理專挪用被發現的機率大大提高了。

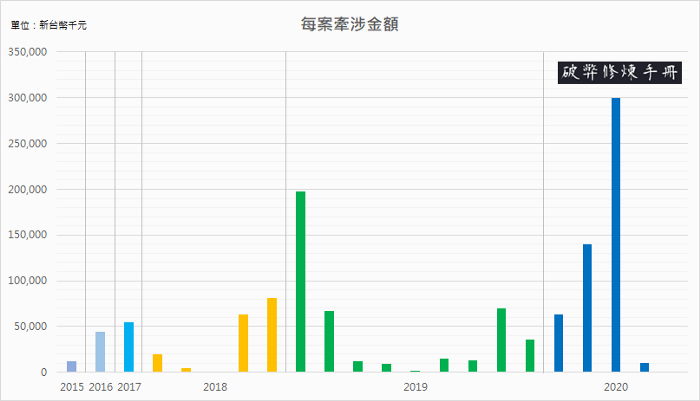

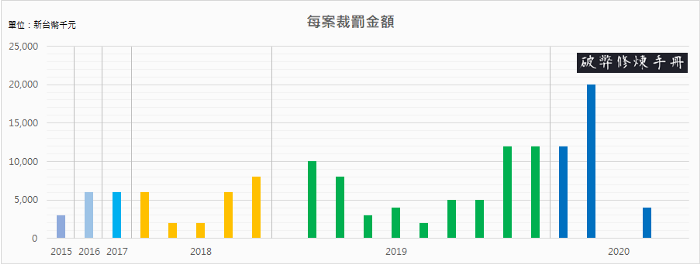

2.相較案件數,每案牽涉金額並未明顯增加

從下圖可以發現,每案牽涉金額的變化,頗像舊金山的金門大橋,具有波段的起伏。在2017年首度超過5,000萬後消沉了一陣子,直到2018年末才再創高峰,2019年初更是接近2億元大關。爾後案件數雖多,仍維持不打破1億的默契,但到了2020年,四案之中兩件上億,台新周姓理專案更打破紀錄,來到3億元的歷史高峰。

如果說涉案金額沒有特別的規律,那什麼因素會決定涉案金額的多寡?

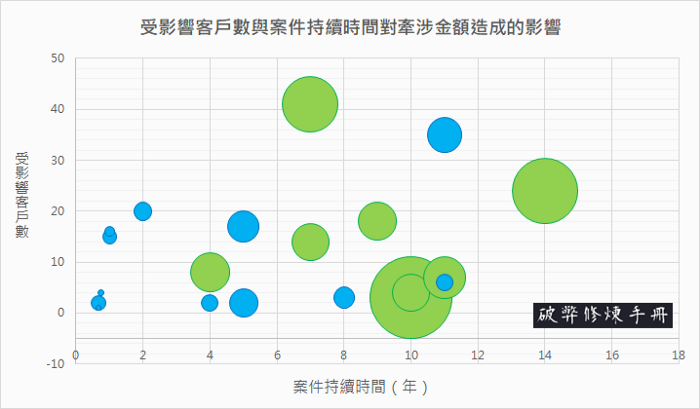

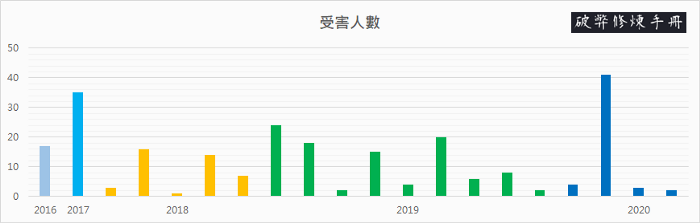

3.牽涉金額與案件持續時間、受影響客戶數有關

舞弊偵防權威組織ACFE的報告指出,舞弊期間超過5年的案件,損失金額是3至4年的近2倍,是1至1.5年的近6倍。這個調查結果完全可以套用在台灣理專盜領案中。

下圖中的圓形,是每個案件的牽涉金額,面積越大代表金額越大。由於近5年平均金額為6000萬左右,因此超過6000萬的案件以綠色原形表示。從圖中不難發現一個趨勢:案件持續時間越久(越靠右邊)或是受影響客戶數越多(越靠上方),金額越大。

我想這也是為什麼主管機關近年強力要求、徹底掃蕩理專盜領案件的原因。若再不趁早挖出弊端,陳年舊案引爆的威力可是十分驚人的。

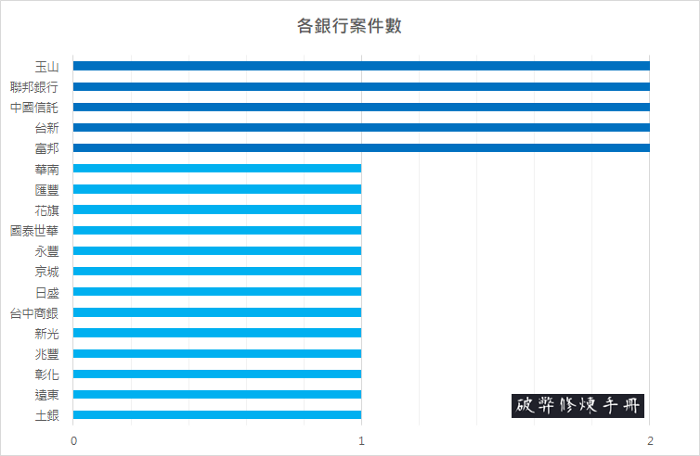

4.很少銀行能夠僥倖逃過

從下圖可以知道,幾乎所有聽過的銀行,不管外國或本土,都曾經發生理專盜領案。而且,出事的銀行之中,不乏公司治理前段班的金融界模範,像是玉山、中國信託、台新、富邦等,居然都是5年內爆發兩案的重災區。

多數銀行內控都做不好,或是公司治理、文化、誠信道德都有問題的機率,應該並不高吧?所以個人合理推測,應該是某些結構性的問題,導致大家都中鏢。

5.監管單位越罰越重

這是一個非常明顯的趨勢。2018年(含)之前,單一案件的罰金不會超過1,000萬,平均為近500萬,但2019年開始,千萬罰金並不少見,2020年還出現了破紀錄的2,000萬。

身為理專不理的消費者,我看到主管機關硬起來,第一時間當然拍手稱快。只不過,單純一再重罰,問題能夠解決嗎?還是把解決問題的難處,全都交給銀行自己想辦法?

假設孩子數學不好,常常考試不及格,家長採取的唯一手段是扣零用錢,孩子數學會因此進步嗎?

為什麼理專喜歡幫忙保管印鑑

在更深入討論如何防範理專案件之前,我想替理專發個聲。保管客戶印鑑、存摺或是先簽好空白表單,有時候並非他/她們所願。多年以前,還是一個宅男電腦工程師的我,每天下午都要把公司昨天備份好的磁帶,拿到附近銀行的保險箱存放。久而久之,認識了其中幾個理專,閒聊之下才發現他們真的住海邊 — — 服務項目無所不包。

某個理專當天不在,詢問之下才知道他早上開車為客戶送機,下午還要幫忙打掃客戶豪宅。某個年輕貌美理專也趁機抱怨,她今天下班還得去參加頂級VIP客戶為她安排的相親,無法婉拒的原因是對象正是客戶兒子。

「那很好呀,相親成功的話你就一輩子不愁吃穿,準備當貴婦了耶!」美女理專哀怨地看著我,拿出客戶兒子的照片給我看。我瞬間懂了她的哀怨。

上面所說的只是小菜一碟。《一件盜領案背後銀行貪婪真相》系列報導提到,有的理專為了留住大客戶,不惜大手筆贈送名牌包、帶團旅遊,反正只要能夠讓客戶開心、感到尊貴不凡、處處都是特殊待遇的地方,絕對盡全力用生命配合。

同理可證,客戶存提款、買賣理財商品的時候,怎麼能讓客戶傷腦筋、東翻西找只為了一顆印鑑或一本存摺呢?怎麼能讓客戶填寫密密麻麻的資料呢?No,這種會讓服務蒙瑕的控制或流程,怎麼能夠在客戶面前出現呢?既然服務要徹底貼心,就得幫客戶保管印鑑、存摺、填表單,最小化打擾客戶、影響客戶心情的機會。即使理專都知道這樣違反規定,但為了保住大客戶、為了業績獎金,再無奈還是得這樣做。

因為大客戶的門外,正有人山人海的理專們在排隊呢!

理專活得好好幹嘛A錢

如果理專既正直又誠信、也沒有經濟壓力,寄放印鑑或存摺、或是在空白表單上先簽好名,存款應該不會被挪用了吧?

很難說。

理專現在沒有經濟壓力,不代表以後不會有。更何況,「投資一定有風險,OO投資有賺有賠」,以近5年案件所揭露的盜領原因來看,幾乎都是理專個人的財務壓力,如投資失敗、欠債或丈夫公司需要調頭寸等。理專一旦有了經濟壓力,你所留下來的「圖個方便」,就成了他挪用存款的「方便之門」。

退一萬步說,假設理專家財萬貫可比郭董、理財有術直追巴菲特(那為什麼來當理專…),完全沒經濟壓力,看到幾億元鈔票擺在眼前,會因為嫌財產已經太多而不想拿走嗎?「嫌錢多」通常是用來罵人的,不是真的有人這麼想。

所以,你給了理專大好機會A錢,他如果有經濟壓力當然得拿;若沒壓力,不拿,怎麼對得起自己呢?

民眾如何自保

《一件盜領案背後銀行貪婪真相》系列報導中已給了非常多實用的建議,喜歡影音版本的話不妨參考銀行公會的「理專挪用客戶款項防範措施製作宣導短片」,意外有趣。

從近年案例歸納,個人覺得最重要的自保方式有兩個。一是千萬不要交付印鑑、存摺或密碼給理專,二是定期檢查對帳單。

根據《今周刊》2020年財富管理銀行暨證券評鑑,仍有6%至9%的受訪者會將存摺、印章等重要物品交給理專或營業員保管,甚至有3%受訪者近來曾將兩項以上重要物品託付理專。

看來,無論主管機關或銀行怎麼宣導,還是有民眾為了方便、為了特殊待遇的尊榮感,置存款生死於度外,拿自己的辛苦錢開玩笑。如果硬要方便要尊榮感,拜託至少每個月花十分鐘檢查一下對帳單上出現的交易有沒有異常。十分鐘幫你保住6,000萬(近年案件平均金額),這種報酬率哪裡找!

銀行如何防範與查核

不少專家學者都已經提出一針見血的中肯建議,從「靈魂不歸法律管」的企業文化、落實理專十誡、轉換KPI、員工篩選到新興科技等方面都有,不一而足。

以下是綜觀這5年案件,並搭配COSO內部控制整合架構所提出的幾點補充:

企業文化(控制環境)

企業文化絕對是防範舞弊的重要因素,Airbnb前法務長在《Intentional Integrity》一書中所談的6C架構,是建構誠信企業文化的重要參考資料,非常值得金融業高管們一讀。不過,如前面所分析,這麼多銀行同時在公司治理、文化或誠信道德都做得爛的可能性並不高,因此得談到整個金融業的經營現況與生態。

《一件盜領案背後銀行貪婪真相》系列報導分析,金融海嘯後放貸利潤僅1%,各銀行莫不追求財富管理的「手續費」收入。從總部一路層層壓下來的業績目標,讓理專在推薦商品時,「能否賺取更多手續費」成了最優先考量,而非「客戶是否需要」。

這種「業績至上」的文化,跟理專盜領有什麼關係?

強調「交叉銷售」的富國銀行(Wells Fargo)已經用30億美金的罰款跟消失的千億市值,告訴我們這樣遲早會出事。醜聞爆發後,新上任的消金主管Mary Mack調整了績效評估方式,著重在客戶服務以及風險管理相關的指標。台灣元富證看到了部分業務員為了業績,昧著良心鼓吹客戶頻繁交易的亂象,也主動降低了高頻交易的手續費。

每當銀行主管又說現況難改,我都會想起上面兩個例子。

如果總是想著抄近路賺快錢,眼光自然短淺,「現況難改」是最好的藉口。開發新的商品拓展財源、運用新興科技、走出台灣打亞洲盃等策略,雖然都得投入許多資源而且不一定立刻反映在財報,但「千里之行,始於足下」,現在開始不嫌晚,畢竟長遠來看這才是正途。

最後,我還想談新進理專KYE(Know Your Employee,了解員工品性、信用與財務狀況)制度。白領罪犯與暴力罪犯最大的差異,在於他們高達九成都沒有任何犯罪前科,加上銀行現有制度早已對新進人員進行一定程度的篩選,強化KYE對於防範理專盜領,其實幫助不大。

舞弊偵測(控制活動與風險評估)

從這5年的案例來看,多數被挪用的客戶年紀都不小、資產又豐厚,因此在設計如何抓出盜領理專的規則時,這是判斷「誰是受害者」非常有用的指標。

以華南銀行為例,目前已針對各分行資產前30大的客戶,每個月提醒對方詳閱對帳單。雖然這並不能算是主動積極的偵測機制,若改為定期電話關懷或是搭配後面的技巧再強化更好,但至少提醒了正確的對象。

另外,從裁罰新聞稿可以看出,理專多會利用關聯戶(親友或人頭)作為金流的中繼站,因此理專關聯戶的監控也是一個重要方式。不少銀行已經建置了反洗錢的監控報表,不妨善用現有的資料與系統,增加監控規則。

最後是網路銀行的使用軌跡。某些理專拿到了客戶的網銀帳號密碼後,不論是處理自己或客戶的帳戶,大多使用同一台電腦,IP相同的機率很高。當然,「稽核高一尺,理專高一丈」,有的理專會更換IP或是改用不同設備(如只用家中電腦或手機幫客戶處理),以規避偵測。

與其偵測相同IP,不如改偵測設備ID(網銀為識別是否為同設備所給予的唯一識別碼)。而且,其實從近5年案例來看,單一案件平均牽涉的客戶數近12位,這代表如果偵測不同客戶卻使用同設備登入網銀,就很有機會找出受害客戶,進而發現盜領的理專。

傳統的理專抽屜突擊檢查、第三方電話照會客戶等,也具有一定的效果,此不贅述。

主管機關(或銀行公會)如何協助

除了震怒與罰款,主管機關或公會可以試圖了解為什麼銀行總是抓不到理專挪用,再據此對症下藥,給與銀行更精準、更實務的協助,問題才可能被解決。

比如說,若理專的人頭戶在他行,自行無法分析完整金流,是不容易抓到的主因,那麼主管機關或公會可以協助把交易資料整合,提供界面讓各行查詢使用,甚至利用機器學習或深度學習的方式,建立預警模型,主動通知各行。

結語

客戶追求尊榮與便利、理專追求業績、銀行追求短期獲利、主管機關追求重罰收效,最後交集產生的完美風暴就是理專盜領頻傳。如果想徹底改善,每個角色都無法置身事外。

客戶得保管好自己的重要物品,定期檢查對帳單;銀行得重新思考「業績至上」所衍生的問題,權衡利弊得失,並開發新業務、新客戶、新技術,避免過於依賴「不健康收入」;主管機關與公會得更積極協助銀行,由現實角度中建議解方,從平台方向上整合資源,在法條規範內給予彈性。

而這些都需要強大的決心,以及時間。所以,理專盜領案要在近幾年內馬上消失,堪稱「不可能的任務」。

各位超級VIP們,請多保重。

※本文獲作者授權轉載,原文:

從這五年來理專們盜領的十幾億中,我們學到了什麼?(上)

從這五年來理專們盜領的十幾億中,我們學到了什麼?(下)

責任編輯:梁喆棣

商周大調查

川普關稅恐慌擊潰股市,投資怎麼辦?專家:不該改變你的整體計畫!

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)

相關文章