2024年,台灣和美國的景氣雖復甦,但低薪、躺平、高房價等問題仍頻繁出現在媒體報導。這讓我思考,如果能給20、30歲,甚至與我同齡的40歲的自己一些建議,我會說些什麼呢?

回顧過去二十多年的職涯,我的選擇並非完全有意識的規劃,而是隨著人生機運逐漸走向不錯的結果。當然,中間少不了努力,但如果能回到20、30歲,我會選擇更有意識的規劃職涯,並搭配正確的理財觀念。或許,我就能在46歲退休時擁有更多成就,或至少少些遺憾。

以下是我作為過來人,想給年輕的你一些建議。

如果想在未來想依靠投資來加快資產累積的速度,就得存下人生的第一桶金,有了第一桶金,再藉由正確的投資理財觀念及複利效果,便可讓你的本金大幅增加。

那第一桶金怎麼來?當然是存錢存下來的,但要有錢可以存下來只有2條路,開源和節流,而這2條路得有優先順序,否則你將會越存錢越痛苦,最後即使犧牲生活品質,可能還是達不到你要的效果。

給20歲的你:花錢學習技能和獲得體驗>開源與節流

如果你20歲出頭,剛出社會,沒有富爸爸、富媽媽可以靠,如果每個月在不揮霍的情況下能存下的錢很少,那你該做的事不是存錢,而是投資自己。

無論是花錢學習技能,或是獲得體驗,只要這件事能對現在或未來的你有正面意義,而且你負擔得起的話,就該先放下存第一桶金的目標,更別花時間做一些無法累積經驗,只能讓你賺快錢的兼差工作。

20~30歲的你擁有最健康的身體、初生之犢不畏虎的銳氣,以及最少的牽絆,這時的你應該是自由的、大膽的,不應該為了存下第一桶金而過得畏首畏尾。

你該想的是,該在20~30歲這個黃金十年裡體驗什麼,或獲得什麼技能,好讓你在未來10年、20年可以更從容的賺取更多錢。

你得明白,壓縮自己的生活品質的確能讓你存到錢,但並不會讓你致富。唯有在年輕的時候先奠定自己賺錢的能力,隨著年紀增長、本業能力加強,存錢的速度才能以指數化的斜率成長。

年輕的你不用急於存錢,你該做的事是為自己奠定未來發展的基礎,因為,擁有一個可以讓你未來賺錢速度越來越快的專業,以及選擇一條正確的跑道(產業及前景發展)比什麼都來得重要,當然還得持續學習,才能在未來越走越快。

給30歲的你:開源>節流

如果你三十好幾,工作一陣子了,也賺了些錢,事業開始有些嶄獲,甚至開始準備成家、生小孩等的人生大事,這時存錢雖變得稍為快些,但花錢的速度可能還更快,在迎來人生一幕一幕的變化時,更要好好思考下面提到的幾件事,以確保你能更順利的邁向人生的下一個階段。

這個階段,我認為「開源」的能力仍然是首要的,而這個部分有2個重點:

開源重點1:職涯規劃

首先,你得問自己「目前的工作是你未來10~20年的跑道?」,也許30歲有些晚了,但比起40歲再後悔,我仍然認為30歲的你仍然轉換領域的機會。

如果30歲的你知道40歲你會在哪個位置,也確定這是你想要的未來,如果不是,你最好開始行動。

以下分享我和先生的例子:

回想35歲的我,是一位專案經理,雖然工作充滿挑戰及壓力,但我獲得很多成就感,並感到滿足,而且我的薪水還不錯,所以在考量到自己的狀況後,我認為我可以再走個10年。

但我知道10年後晉升的機會不高,而且以我過度認真的工作方式,我想10年後的我很可能已經燃燒殆盡,所以我才會設定在45歲財務自由,且公司還認可我的工作表現時急流湧退,選擇離職退休。

我先生是另一種狀況。我先生在33歲的時候,發現公司那些比他多待十年的人,薪水竟然少得可憐,再加上他一直不喜歡不自由的工作型態,所以他便決定離開並自行創業。

因為是一人公司,就算一開始沒接到什麼案子也還不致於倒閉。過了十幾年,現在公司營運穩定,除了賺到養家的錢,他還賺到他要的生活。

開源重點2:投資理財規劃

另一個你在30歲時必須完成的課題,是找到一個可長期執行的投資策略,並設定明確的投資目標,也就是「為什麼我要存這筆錢?」

選擇投資策略的關鍵在於能否長期穩定執行。投資策略無所謂好壞,重點是適不適合你,以及你能否堅持下去。

無論選擇何種投資方式,都必須明白,累積財富以達財務自由需要長時間鋪墊。三十多歲的你已無法揮霍時間,若中途停滯,甚至讓整個計劃瓦解,日後要追回進度將會更加艱難;反之,若能穩定獲利,提早退休便不再是遙不可及的夢想。

投資目標如同北極星,指引你前進的方向,讓你明白當下的堅持與延遲享樂的價值。例如,我計畫45歲退休,因此在分配所得時,自然會優先考量這個目標,進而捨棄純粹「想要」的物質享受。

當你確立主動(職涯規劃)與被動(投資策略)收入的方向,累積財富的開關便已啟動。接下來的關鍵,是找到能持續驅動自己的方法,讓這些收入逐步轉化為真正的財富。

接下來是「節流」的2個重點:

節流重點1:財富進度表

正常情況下,財富累積至少需要10年以上的長時間投入。在這漫長歲月中,難免會受到各種誘惑影響開支。因此,為了穩步前進,你需要設定一顆「北極星」,並將進展具體化。

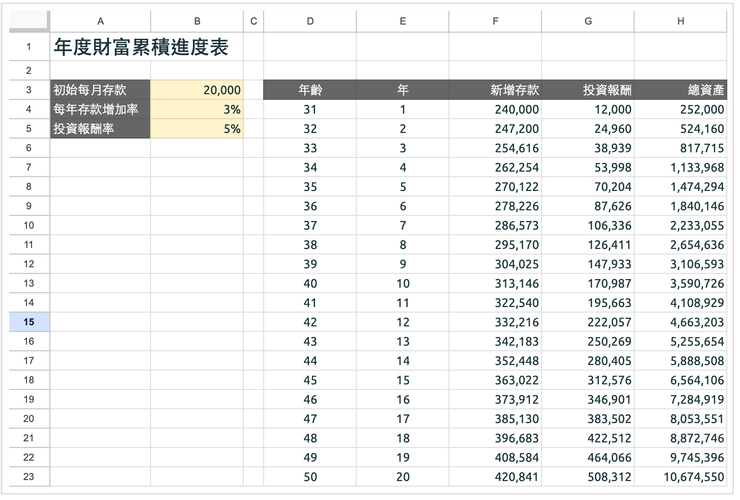

舉例來說,若你的月薪為5萬元,每月存下2萬元,則1年可累積24萬元存款。這筆存款將持續投入特定投資標的,預計年報酬率為5%,如此一來,年度結束時,資產將成長至約25萬元。此外,為了加快累積速度,且考量未來薪資可能成長,你計畫每年提高存款額度3%。

根據上述數據,可製作「年度財富累積進度表」,讓你預測未來N年的財富狀況,並確保每年均按計畫執行。

(圖表製作者:倪克絲)

若你對結果不滿意,可透過調整2大關鍵參數來優化計畫:

- 提高每月存款金額(每年存款增加率,欄位B4)。

- 優化投資組合與策略,以提升投資報酬率(欄位B5)。

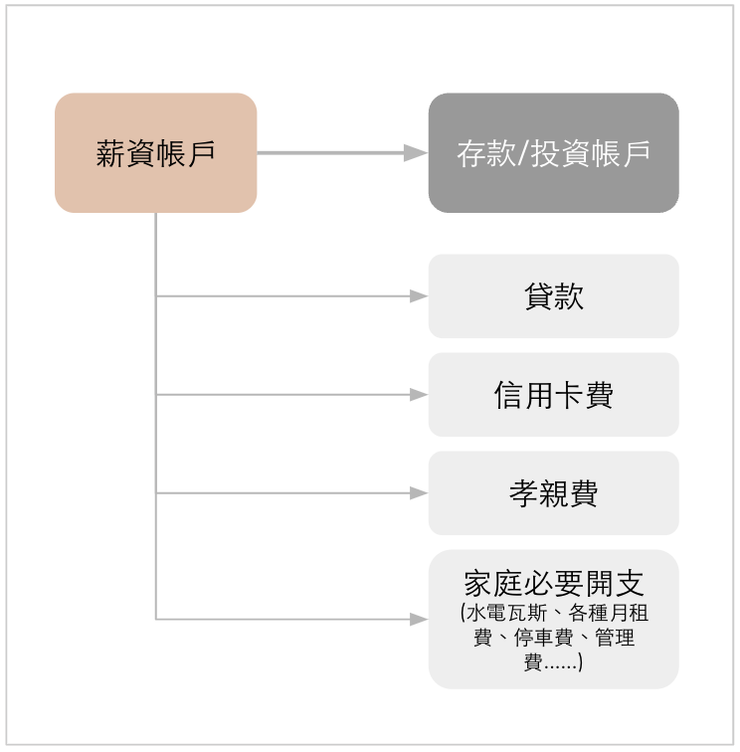

節流重點2:理財系統

為確保每月按計畫執行財務目標,領薪後應先做好資金分配,再開始花費。此外,建立自動化管理系統,將薪資自動轉入不同帳戶,以分類開支,不僅能減少理財時間,還能強迫自己達成每月存款目標。

(圖表製作者:倪克絲)

如圖所示,當薪資帳戶自動轉出存款及必要開支後,剩餘部分才是可自由運用的零用金。然而,隨著電子支付普及,往往在不知不覺間累積不少信用卡費。為避免超支,可透過記帳記錄支出,或定期查看信用卡「未出帳明細」與「即時消費明細」。

最後,若條件允許,應避免將「存款/投資帳戶」設定為「薪資帳戶」(零用金帳戶)的約定轉出帳戶,並堅守「錢只進不出」的原則:存入投資帳戶的資金只能用於儲蓄或投資,確保財富穩定累積。

給40歲的你:節流>開源

40幾歲的你,若薪資成長、財富穩定累積,事業發展也趨於成熟,便該開始規劃退休,思考何時退場,並更積極的存健康、存興趣。

即使經濟寬裕,也別迷失在滿足虛榮的消費中,否則不僅影響退休的選擇權,甚至可能因無法維持既有的生活水準而產生落差。這個階段應善用累積的財富,創造更多值得回憶的人生經歷。

如果仍在拚搏事業,記得停下來思考這是否真是自己想要的。若是,務必兼顧生活與工作平衡,切勿為名利犧牲健康,因為當健康失去時,過去追逐的一切都將顯得微不足道。

若此時仍無餘力規劃退休,至少該優先照顧健康。延緩老化、回頭補足30歲時該完成的財務目標,仍有機會追回進度。最怕的不是起步晚,而是什麼都不做。

46歲就退休的體悟

如果你是受薪階級,這輩子能賺的錢大致可估算,但這並不代表無法成為富一代。財富來自存下來的錢,而非單靠收入多寡。好的賺錢能力確實能加快財富累積,但若不懂理財,賺得再多也只是過眼雲煙。真正影響財富累積的關鍵,不是收入或投資報酬率,而是儲蓄率。

回顧我二十多年的職涯,看著帳戶數字逐步增加,我深刻體會到,年輕時選對跑道,才能在未來更快、更從容的累積財富。當初的職涯選擇,加上十年如一日的理財自律,最終讓我握住自由,成為自己真正的主人。

人說選擇比努力重要,希望這篇文章能讓你反思,自己在人生不同階段是否做對選擇,是否完成該有的準備。如果現況不盡如人意,試著從我的建議中找到可調整的方向。走著走著,你會發現前方的路已不再滿是荊棘。

*本文獲「倪克絲」授權轉載,原文:存錢的正確思維 - 給 20/30/40 歲還在為生活掙扎的你

責任編輯:陳瑋鴻

核稿編輯:倪旻勤