財經 | 投資理財

勞保、勞退是什麼?請領資格、退休金試算、自提流程一次看

你的退休金準備好了嗎?除了自行存款、投資以累積財富,政府也提供「勞保老年給付」、「勞工退休金」兩大針對勞工的退休保障,你都了解嗎?

勞保是什麼?

勞保全名為「勞工保險」,是由政府主導、依據《勞工職業災害保險及保護法》施行的社會保險制度。雇主必須主動替員工加保,以讓員工獲得保險服務。

- 保費繳納比例:被保險人20%、雇主70%、政府10%。

- 勞工自付額:月投保薪資 × 12%(勞保費率)× 20%(員工負擔比例)。

勞保給付的範圍包含生育、傷病、失能、老年、死亡給付,人稱「勞保退休金」指的就是勞保中的「老年給付」,可於辦理退保時申請。

勞保退休金資格

勞保退休金請領資格依照投保年資是否滿15年、是否在民國98年前參與勞保,一共分為3大類:

1.老年年金給付

勞保老年年金給付為「按月領取」的保險金,符合下列任一項規定時,可請領勞保老年年金給付:

- 保險年資合計滿15年,且請領年齡符合規定,辦理離職退保者(年齡請見下列對照表)。

| 出生年次(民國) | 46(含)年以前 | 47 | 48 | 49 | 50 | 51 | 52(含)以後 |

| 年齡(歲) | 60 | 61 | 62 | 63 | 64 | 65 | 65 |

| 可請領年份(民國) | 98-106 | 108 | 110 | 112 | 114 | 116 | 依出生年次計算,年滿65歲年度 |

- 工作具危險性、需堅強體力等特殊性質工作,投保年份合計滿15年、年滿55歲並辦理離職退保者。

- 勞保年資未滿15年,但合併國民年金保險年資滿15年、年滿65歲,得選擇請領勞保老年年金給付。

2.老年一次金給付

保險年資合計未滿15年,請領年齡符合規定,辦理離職退保者(年齡請見下列對照表)。

| 出生年次(民國) | 46(含)年以前 | 47 | 48 | 49 | 50 | 51(含)以後 |

| 年齡(歲) | 60 | 61 | 62 | 63 | 64 | 65 |

| 可請領年份(民國) | 98-106 | 108 | 110 | 112 | 114 | 116(含)以後 |

3.一次請領老年給付

於98年《勞工保險條例施行》以前有保險年資者,符合下列規定任一項時:

- 參加保險年資合計滿1年,年滿60歲(女性年滿55歲)退職者。

- 參加保險之年資合計滿15年,年滿55歲退職者。

- 在同一投保單位參加保險,年資合計滿25年退職者。

- 參加保險年資合計滿25年,年滿50歲退職者。

- 擔任具有危險、堅強體力等特殊性質之工作,合計滿5年、年滿55歲退職者。

- 轉投軍人保險、公教人員保險,符合勞工保險條例第76條保留勞保年資規定退職者。

延伸閱讀:勞保年資滿25年可以退休嗎?幾歲可以請領勞保退休金、可以領多少?

勞工退休金是什麼?

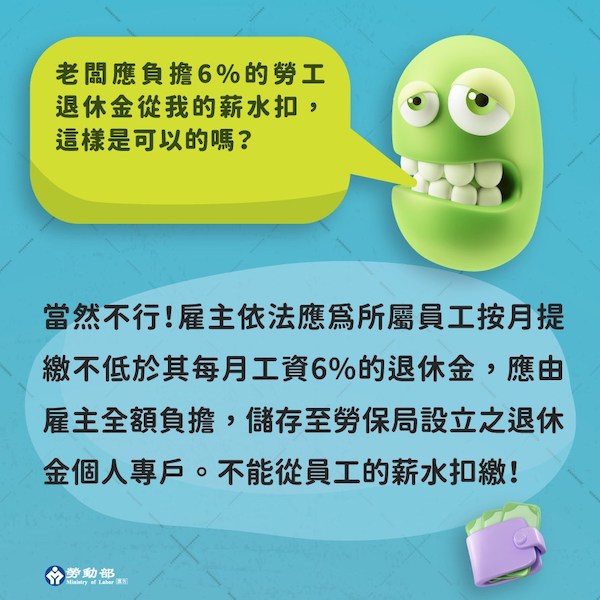

勞工退休金(勞退新制)依據《勞工退休金條例》訂定,旨在保障勞工的退休生活。

- 雇主繳納比例:必須按月提繳勞工每月工資6%,至勞工退休金個人專戶。

- 勞工繳納比例:不主動扣款,勞工可申請額外提繳0%~6%每月工資至個人專戶,享有免稅優惠。

勞工退休金個人專戶的所有權屬於勞工個人,存入專戶的金錢交由「勞動部勞動基金運用局」投資運用,以提升投資績效,讓勞工在退休後,可領回「本金+利息」的退休金。

延伸閱讀:勞退基金是什麼?勞退收益有多少?歷年績效、分紅一次看

勞退新制幾歲可以領?

勞退請領年齡規定,只要年滿60歲,不論在職與否都能領取勞工退休金。幾歲要領勞工退休金並無規定,在勞工申請領取前,個人專戶內的退休金仍會參與勞退基金的運用,並持續獲得收益分配。

勞退請領資格及方式

1.年滿60歲:

- 提繳年資未滿15年:一次請領全部退休金。

- 提繳年資滿15年以上:可選擇一次請領,或按月領取退休金。

2.請領後繼續工作:雇主必須為勞工續提繳退休金,續提滿1年,可以再請領一次。

3.年滿60歲前喪失工作能力:可提前請領。

4.請領前死亡:遺屬或指定人,可一次請領勞工個人專戶退休金。

5.請領期間死亡:遺屬可一次領回專戶內的結餘金額。

勞工退休金個人專戶查詢

如何知道勞退個人專戶內有多少錢?勞工可以上勞保局網站或臨櫃查詢並試算個人專戶的退休金金額。

若提繳年資滿15年,試算結果會同時顯示月退休金,以及一次退休金的金額選項;若提繳年資未滿15年,試算結果只會顯示一次退休金金額。

方式1:網路查詢

進入勞保局網站「e化服務系統/個人申報及查詢」。可使用行動電話、自然人憑證、行動自然人憑證、虛擬勞保憑證,或健保卡號+設籍戶口名簿戶號等方式登入。登入後點選「查詢作業」、「勞工退休金個人專戶核發金額試算」,即可試算個人專戶核發金額。

方式2:臨櫃查詢

親自攜帶身分證明文件,至勞保局各地辦事處臨櫃查詢及試算。

延伸閱讀:勞工退休金個人專戶是什麼?如何查詢勞退金有多少?4方法查勞退帳戶

勞退舊制和新制差在哪?

勞退舊制依《勞動基準法》規定,雇主需按月為勞工提撥退休準備金,比率為勞工月薪2%~15%。勞工退休準備金須存入專戶,所有權屬於雇主。當勞工符合退休條件時,雇主需自該專戶支付勞工退休金。民國94年7月勞退新制上路後,使用舊制的員工可自行決定使用新制或舊制。

| 勞退新舊制比較 | ||

| 勞工退休金 | 舊制 | 新制 |

| 法源 | 勞動基準法 | 勞工退休金條例 |

| 年資計算 | 以同一事業單位為限 | 不以同一事業單位為限 |

| 退休金來源 | 雇主按月提撥勞工每月工資總額2%~15% |

雇主:≧6%勞工工資 勞工:自提≦6%工資 |

| 退休金計算 | 工作前15年每年給2個基數,第16年起每年給1個基數,最高以45個基數為限。 |

一次領:個人退休金專戶本金及累積收益。 月領:個人退休金專戶累積本金及收益,依據年金生命表、平均餘命、利率等因素,計算每月應核發 退休金金額,定期按季發給。 |

| 請領條件 | 工作年資滿25年,或工作滿15年、年齡達55歲需退休,或工作10年以上、年滿60歲者。 | 年滿60歲,無論退休與否皆可。 |

| 領取方式 | 一次付清 | 一次領取或月領取 |

| 退休金專戶所有權 | 雇主 | 勞工 |

| 特色 | 鼓勵勞工久任 | 退休金可帶著走、勞工可自願提繳享賦稅優惠、有保證收益 |

勞保勞退差別

| 退休金 | 勞保 | 勞退 |

| 退休保障 | 老年給付 | 勞工退休金 |

| 特點 | 社會保險給付,為普及社會保險而成立 | 強制雇主給勞工退休金,保障勞工個人 |

| 請領資格 | 符合最低年資及繳費年資等條件 | 年滿60歲或喪失工作能力 |

| 給付方式 | 一次領、月領 | 一次領、月領 |

| 提撥方式 | 勞資雙方按薪資一定比例共同分擔 | 雇主每月按勞工薪資6%提撥至個人專戶,勞工可自選是否額外自提 |

勞保退休金、勞退試算

勞工保險退休金試算

- 勞保月退試算公式(擇優給付):

- 公式1:平均月投保薪資 × 保險年資 × 0.775% + 3,000元

- 公式2:平均月投保薪資 × 保險年資 × 1.55%

- 勞保一次領試算公式:給付金額=平均月投保薪資 × 給付月數

| 勞保老年給付月領、一次領資格 | |||

| 請領方式 | 月領 | 一次領 | |

| 老年給付類別 | 老年年金給付 | 老年一次金給付 | 一次請領老年給付 |

| 資格 | 保險年資合計滿15年 | 保險年資合計未滿15年 | 民國98年以前參與勞保者 |

| 計算公式 |

以兩種方式擇優給付: 1.平均月投保薪資 × 保險年資 × 0.775% + 3,000元 2.平均月投保薪資 × 保險年資 × 1.55% |

按被保險人加保期間「最高60個月之月投保薪資平均」計算: 給付金額=平均月投保薪資 × 給付月數 |

按被保險人退保當月「前3年的月投保薪資平均計算」計算:

給付金額=平均月投保薪資 × 給付月數 *保險年資每滿1年,按平均月投保薪資發給1個月的老年給付。 *保險年資超過15年,每滿1年發給2個月的老年給付,最高上限45個月。 *逾60歲繼續工作者,保險年資最多算5年、合併60歲前至多以50個月為限。 |

| 增加給付 | 每展延1年,依計算給付金額增給4%,最多增加給付至20% | - | - |

| 減少給付 |

雖保險年資滿15年,但年齡尚未符合請領資格提前請領者。 至多提前5年請領,每提前1年、依計算給付金額減給4%,最多減給20% |

- | - |

試算案例:假設小萱今年63歲、投保年資30年,勞保投保薪資為45,800元,且民國98年前就已參與勞保,她即符合「老年年金給付」、「一次請領老年給付」兩種方式。

計算方法如下:

方式1:老年年金給付,依兩種算法擇優給付,即為月領21,296元。

- 算式1:45,800元 × 30 × 0.775% + 3,000元 = 13,648元

- 算式2:45,800元 × 30 × 1.55% = 21,296元

方式2:一次請領老年給付,即為一次請領206.1萬。

- 算式:45,800元 × [15 + (30-15) × 2] = 2,061,000元

勞退試算

勞退新制預估可累積退休金及收益試算公式:個人目前薪資(月)× 預估個人退休金投資報酬率(年)× 預估個人薪資成長率(年)× 退休金提繳率(月)× 預估選擇新制後的工作年資。

試算結果僅供參考,實際退休金請至勞保局網站「勞工退休金個人專戶查詢及試算」查詢。

勞退自提如何申請?

除了由雇主提撥勞工每月工資6%的退休金至勞退專戶,勞工也可以依照個人經濟狀況,額外從每月工資自願提繳1%~6%的退休金,可以隨時停止自願提繳、更改自提比例,一年至多變更兩次。

申請、變更、停繳勞退自提有3種方式:

1.雇主協助申辦

勞工可向雇主申請,由雇主代替勞工向勞保局繳納自提金額,便可每月自動從薪水中扣除。

2.線上申辦

進入勞保局e化服務系統「投保單位網路申報及查詢作業」>「勞退申辦作業」申辦,須備妥自然人憑證IC卡」及讀卡機。

3.臨櫃申辦

至勞保局各地辦事處臨櫃申辦,填寫勞工退休金專用表1份,加蓋單位、負責人及經辦人印章,派人專送勞保局辦理。

勞退自提優缺點

勞退自提除了可以累積更多個人退休金,還有以下優點:

1.提高投資收益,保本保息

透過自提1%~6%至退休金專戶、提高參與投資的本金,也能提高分配收益,長年下來更發揮複利的力量,增加自己的退休金。且勞動部保證,若勞退基金投資虧損,個人退休金的本金不會受影響,更享有不低於依2年定期存款利率的保證收益。

假設勞工每月工資總額36,000元(月提繳工資為36,300),提繳年資35年,假設薪資成長率為1%、投資報酬旅每年3%、平均餘命20年。年滿65歲時開始請領退休金,有自願提繳6%的勞工,月退休金是沒有自提勞工的2倍!

2.節稅

根據勞退新制,勞工每月提繳的自提款項,可從當年度個人綜合所得總額中扣除,享有稅賦優惠,節省應繳納的所得稅。

延伸閱讀:節稅攻略》單身如何節稅?高所得者如何節稅?10大節稅方法公開

勞工退休時,總共有幾筆退休金可請領?

勞工退休時,除了有勞保老年給付、勞工退休金,更有第三筆「續提退休金」可請領。

勞工退休續提退休金

勞工若於領取退休金後繼續工作,雇主仍需為勞工提撥月薪6%的退休金至退休金專戶,退休金及分配收益勞工1年最多領取1次。領取勞退與續提退休金的時間,必須間隔至少1年。

隨時平均壽命逐漸提高、人們對退休觀念的轉變,越來越多人在退休後展開新生活,選擇繼續工作。若退休後又再次受雇於人,千萬別忘了有「續提退休金」可請領,保障自己的生活!

國民年金

沒有參加勞保、農保、公教保、軍保等社會保險的國民,退休後則可領取「國民年金保險老年年金」。只要依照規定繳納保險費,年滿65歲後,即可領取老年年金,保障老年生活的基本經濟能力。

若已有領取勞保老年給付、公教保養老年金給付,並請領給付者,均不得參加國民年金保險。

延伸閱讀:

國民年金是什麼?不繳會怎樣?國民年金給付類型、請領資格、月領試算總整理

勞保明細查詢怎麼做?查詢個人勞保年資、勞保投保紀錄看這篇!

114(2025年)勞保投保薪資級距表&勞保、健保、勞退保費對照表

核稿編輯:陳虹伶

商周大調查

回到辦公室上班的Z世代,開始流行「裝忙」

除了每個星期四,熱騰騰準時上架的《商業周刊》以外,「商周頭條」將提供你來自商周記者第一線的採訪觀察、更即時的時事話題分析,與更深度的觀點分享。

相關文章