財經 | 投資理財

雙薪夫妻退休月領4.6萬,錢夠過生活嗎?

- 人們需要考慮6個被低估的退休金風險,並及早準備財務計畫。

- 了解現有退休金模式及調整方式,也盤點自己因應退休生活衝擊的策略,排列調整的優先順序,並且執行。

阿文已經58歲了,太太阿娟也已經56歲。他們想著小孩都大了,不太需要操心,也不用兒女給自己太多孝養費,免得造成他們的負擔,當然自己也不太有餘力能幫兒女們更多。打拚了一輩子,好歹房子也是努力存下來的,接下來的人生目標,好像就只剩下有尊嚴的退休生活了。

阿文及阿娟都屆齡退休了,阿文目前每月薪水4.5萬左右,阿娟則是3萬出頭。他們想知道如果退休後會有多少退休金,如果可以的話,也希望能早一點退休。接著,他們在了解了退休金的狀況後,發現能領的退休金不是太多,如果都想要在60歲退休的話,預估分別會有以下的月退休金(註1、2):

阿文:

- 勞保老年給付:2萬445元/月。

- 勞工退休金(新制):6293元/月。

阿娟:

- 勞保老年給付:1萬4278元/月。

- 勞工退休金(新制):5499元/月。

如果兩人都在60歲退休,退休時月退休金共有4萬6515元,相較於原本每月薪水7萬5000元左右,只有62%的所得替代率。

阿文跟阿娟發現,他們每個月能領的退休金並不高,遠低於過去的薪水。雖說退休金加上累積的一些儲蓄,可以支撐生活,但得非常謹慎的花錢。

他們知道,隨著年齡增長,醫療費用會變多,而且也希望能偶爾出去旅行,享受人生最後的這段時間。但眼前的現實,讓他們感覺夢想似乎越來越遙遠。

*註釋:

- 因為阿文及阿娟都想要60歲退休,所以勞保老年給付的公式是:平均月投保薪資×保險年資×1.55%×80%,一般而言,勞保退休年齡是65歲,最多可以提早到60歲,但每提早1年需要扣除4%(也可以延後領取退休金,每延後1年增加4%,最多延後到70歲)。

- 阿文與阿娟的勞工退休金都有轉成新制,60歲預估退休金選擇的退休餘命,則是選擇23年(有23年及19年可以選擇)。

造成「錢不夠用」的6個因素

1.每年約1%∼2%的通貨膨脹成長

通貨膨脹造成的影響,會讓我們手中的錢的購買力下降,同樣的東西,我們會覺得越來越貴。也因此,我們的退休金考量不能只看現在的數字。

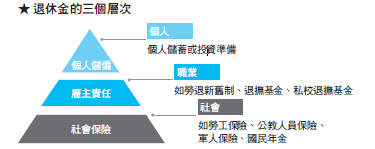

2.雇主責任及社會保險退休金準備不足

目前台灣的退休金制度,社會保險退休金有破產的疑慮(如勞保);雇主責任退休金則有準備不足的問題(如勞退)。依大多數人的狀態,這兩筆退休金在正常狀態下(不改革、社保退休金不破產),僅能給予每個月2∼3萬的退休收入。

3.個人儲備退休金準備不足

退休這個目標對大多數人來說都比較遠,我們可能更在意眼前需要準備的目標。譬如,快結婚了要準備結婚基金、養小孩需要先考量小孩子的支出、要買房了才準備頭期款。最終的結果可

能會變成,各種目標的確達成了,可是要退休時,才發現來不及準備退休金。

延伸閱讀:退休金、買房頭期款、小孩教育金⋯要準備的錢太多,該怎麼投資又存錢?

4.長壽風險

我們從第一章提過的壽命趨勢圖會發現,隨著科技及醫療、生活水準提升,國人的平均壽命是逐漸升高的。在這種狀況下,我們對退休的準備可能不能只以現在的85歲去考量。

5.不健康餘命升高,產生消費增加

國人的平均壽命越來越高,有一部分是歸功於醫療的進步。這也產生了一種現象:大家越活越久,不健康的期間卻越來越長。因此,萬一需要更多醫療照護時,我們的花費會高於健康時的狀況。

6.各種意外狀況

雖說上面討論的是多數人會有的狀況,但每個人還是會遇到不同的情況,因此,需要時時調整並且多做準備,來保有應對意外的彈性。

3招因應,讓人安心退休

第1招:從3個面向著手

退休的準備來自於社會保險、雇主責任、個人儲備。個人儲備與民眾財務素養的提升,以及個人的財務規劃有很大的關係。如果大家的財商素養提升,也規劃了自身財務,退休金制度又優化的話,這三者會相輔相成,也會降低彼此不同面向的壓力。

第2招:政府既有退休金調整方案

目前政府對社會保險退休金主要的調整方式,有下面6種,但主要概念還是增加收入、減少支出、支出期間延後。

- 溯及既往:打破對過去工作族群的承諾,請他們也適用現在福利下降的制度。例如之前的教師及公務員退休改革,即便有過度期間,但仍不符合當初任職人員的期待。

- 放寬投保上限:提升投保的級距,也能因此加收保費。

- 調整計算投保薪資:將計算投保薪資的平均期間拉長,例如由平均60個月的薪資,改為計算180個月,這可能會使平均薪資計算下降,因為原本只要有60個月的最高薪資,突然變成計算180個月,但不見得其他期間都有這麼高的薪資。

- 調降所得替代率:例如將勞保計算可請領金額的公式,由1.55%×年資,降為1.3%×年資,這會使得給付退休金下降。

- 延後提領年限:例如退休年齡由65歲改為70歲,延緩開始請領退休金的時間。

- 編列預算撥補:編列預算無法解決問題,因為預算仍來自於稅收,羊毛出在羊身上,幾百億的預算,也只可能延後幾年破產。

第3招:優化退休金結構,讓投資報酬率提升

其實前面6個現有調整方式都不能治本,僅能達到延緩的效果,還是需要讓退休基金從投資結構調整,使退休基金能夠永續經營。這個部分要達成,需要考慮「金流控制使用」、「資產配置與累積」、「再平衡及永續經營的策略」,簡單來說,希望達到退休基金獲取的收益,扣除成本後能大於退休金給付的支出。

這個部分先提出幾個問題點以及觀察,像國外各主權、退休、校務基金,都很值得台灣參考(如加拿大公共基金退休基金、耶魯大學校務基金、澳洲超級年金、加州公務人員退休基金⋯⋯等),它們在「金流控制使用」、「資產配置與累積」、「再平衡及永續經營的策略」都有很值得借鏡的地方。

越早開始準備,調整起來越輕鬆

越早開始為退休做準備,調整起來越輕鬆,但隨著年紀離退休越近,調整的難度會變大,最好的方式是提早準備。但在現況難以提早準備的情況下,我們可以考慮下列調整方式:

- 盤點自己目前的收入支出,還有沒有提高收入或減少支出的可能性?

- 退休有沒有可能再延後?

- 調整投資組合,適當拉高債券的占比,雖然降低投資報酬率的預期,但是也減少了投資的波動。因為年紀的增長及退休,會讓自己減少對風險的承擔能力。

- 將以上3種方式,去做優先順序的排比,列出優先可接受及調整的方式,開始執行。

【思考練習】

到勞保局e化服務系統,查詢看看自己的勞保勞退狀況。你知道自己己經有多少退休金嗎?

*本文摘選自幸福文化《頂尖財務顧問的48堂財商素養課》

書籍簡介

書籍簡介

《頂尖財務顧問的48堂財商素養課:收支X保險X投資,人生4階段富足全攻略》

作者: 洪哲茗、邱茂恒

出版社:幸福文化

出版日期:2024/11/27

作者簡介

洪哲茗/財務顧問、作家

目前是定方股份有限公司的財務顧問,擁有國際特許財務分析師CFA證照,曾經擔任過銀行交易室主管。從理工科系轉攻商科,重視數據分析,已協助上百人進行財務規劃與諮詢。

自媒體:

洪哲茗獨立財務顧問www.ifa-andrew.com/

定方財務顧問粉專www.facebook.com/dingfangtw/

著 作:《精準投資》

邱茂恒(查爾獅)/財務顧問、講師、作家

我是定方股份有限公司的財務顧問,也是國際認證理財規劃師CFP,專長為個人與家庭的收支、保險、投資、財務諮詢與規劃,並擔任相關講座講師,致力於財商觀念的推廣。

自媒體:

查爾獅投資理財 www.charles-chiu.com/

查爾獅投資理財粉專 www.facebook.com/charles.maoheng/

著 作:《精準投資》

◤這邊也可以找到我們◢

定方財務顧問:dingfang.com.tw/

Podcast-金錢餐酒館:dingfang.com.tw/podcast

責任編輯:陳瑋鴻

核稿編輯:倪旻勤

商周大調查

2025大阪萬博全攻略》必逛展館、活動、門票、交通、美食景點推薦

與專業工作者一起學習在家庭、財富、人際方面做好準備,過上有品質、有尊嚴的老年生活。

相關文章