財經 | 投資理財

7月保險新制:疾病失能險沒了?實支實付新規定是什麼

- 7月保險新制,包括失能險、旅行平安險、分紅保單、實支實付醫療。

- 保險公司設計因疾病所致的失能保險時,不能引用意外的失能保險金給付表,代表未來保險公司很可能不再推出保障疾病失能的保險產品。

- 新的意外實支實付醫療險、實支實付住院醫療險,皆要以收據正本理賠,但過去買的保單不溯及既往。

▌作者簡介:陳仕緯,任職於以諾理財規劃顧問公司,提供個人與家庭全方位理財規劃服務,協助客戶打理一生財務、獲致心靈與物質的富足。

7月保險新制,包括4個:

- 失能險:因為疾病失能而理賠的保險商品將會進行改版。

- 旅行平安保險:「意外死亡及失能給付」的費率調降10%。

- 分紅保單:強化分紅保單管理。

- 實支實付醫療:回歸損害填補原則,則是預計延後到10月正式上路。

以下分別說明。

7月保險新制1:疾病失能扶助險恐成為絕跡

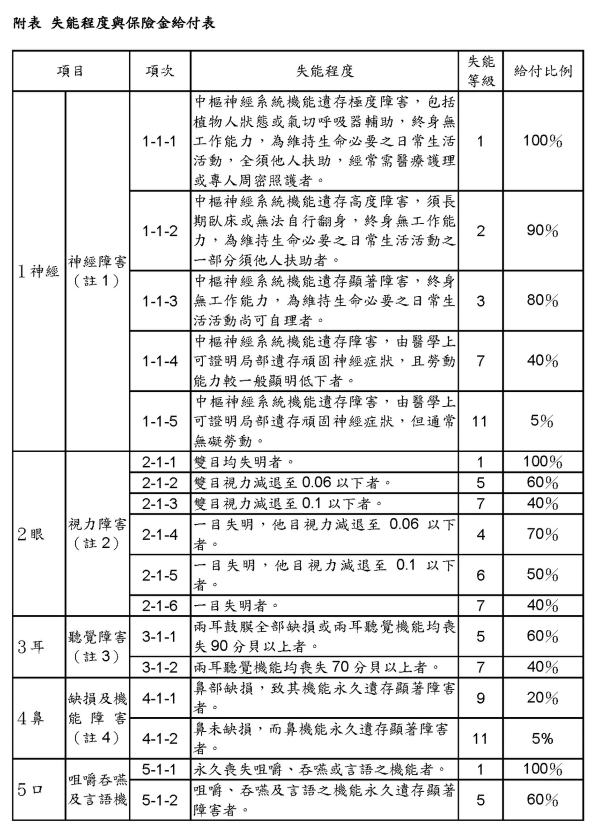

在2023年底時,金管會再度修正法規,將在2024年7月1日施行。內容是保險公司設計因疾病所致的失能扶助保險商品,不得再引用傷害保險單示範條款的失能程度與保險金給付表(可參考下表)。

簡單來說,這可能會有2種結果:

- 未來各家保險公司會重新設計因疾病失能的保險商品。

- 但保險公司也有可能不再推出「疾病失能」相關的保險商品,只剩下「意外失能」的保險商品。

關於失能險介紹可參考《超高齡社會來臨!長照險或失能險該選哪一個?》

7月保險新制2:旅平險意外費率調降10%

根據金管會新聞稿,本次調降旅行平安保險「意外死亡及失能給付」標準費率表中各費率的10%,並適用於從2024年7月1日起生效的產、壽險公司銷售保單。

以個人規劃國外旅遊5日來說,如果投保意外死亡及失能保障1000萬元,並附加意外醫療保障100萬元,原先投保的保費上限為779元,7月1日起生效之保單,保費上限則為719元,調降金額為60元。

7月保險新制3:強化分紅保單管理措施

分紅保單本質上是人身壽險,但設有一個獨立的分紅帳戶。保險人繳交的保險費,每年在扣除壽險保障的保險費之後,剩餘的保險費會進入這個分紅帳戶,由保險公司的投資團隊或委托的投資團隊進行投資操作。

在每個會計年度結束後,依據保險公司經營該分紅保單帳戶所產生的死差、利差以及費差*加總後,將可分配紅利盈餘回饋給保戶。民眾可以選擇用現金支付、購買增額繳清保險、抵繳應繳保險費、或儲存生息的方式。

(編按:死差是保戶的實際死亡率與預定死亡率的差額;利差是保險公司的實際投資報酬率與預定利率的差額。費差是保險公司的實際費用率與預定費用率的差額。)

依據金管會新聞稿,本次7月新制針對分紅保單強化以下管理規定:

- 保單紅利計算公式應淺顯易懂:分紅保險商品應通過主管機關規定的利潤測試標準、分紅運作機制應文件化及詳列細部作業程序。

- 應設置區隔帳戶分開管理:區隔帳戶每年度的可分配紅利盈餘,應確保具備可持續性、可負擔性、平穩性原則,且上開盈餘分配予要保人的比例不得低於70%。

- 避免誇大分紅:銷售文件應列示最可能紅利金額、較低紅利金額及可能紅利為零的情形。

又為避免業者競相以提高分紅率為銷售訴求,明定應以各保單年度最可能紅利金額為基礎進行現金流量測試,並通過主管機關規定的利潤測試標準。

此外,簡介、建議書、要保書等,均應明確載明紅利並非保證、極端情況下可能為零等相關警語。

- 資訊揭露:每年紅利宣告日後30日,應於公司網站揭露可分配紅利盈餘、紅利實現率及紅利分配計算方式等,以利大眾瞭解公司分紅保險業務的經營績效。

- 禁止招攬人員以保單報酬率與公司股息率、同業保單、銀行存款或其他金融商品報酬率比較。

- 規範保險業送審的分紅壽險商品倘採綜合型保險方式設計(即除壽險保障外,尚包括傷害保險、健康保險等非壽險保障),因該等商品的非壽險保障項目並不參與紅利分配,架構較為複雜。

為保障消費者權益,明定此類商品屬新型態人身保險商品,應採核准方式送審。

7月保險新制4:實支實付醫療險落實損害填補原則

為了避免民眾把實支實付醫療險當作「賺錢」工具,原訂同樣自7月起,實支實付型醫療(含傷害醫療)保險商品,其理賠應符合損害填補原則,也就是僅能以收據正本辦理理賠。

但是因應各保險公司反映此調整還需要緩衝期,在金管會與產、壽險公會討論後,目前預計延後到10月才上路。

調整的核心即是落實保險損害填補原則:也就是你的醫療花費多少、保險就賠多少。到時候實際改變可能為以下:

- 民眾新投保的意外實支實付醫療險與實支實付住院醫療險,皆要以收據正本理賠,但過去買的保單不溯及既往,等於副本理賠將走入歷史。

- 理賠上具有保險金理賠損失分攤機制,同一保險事故中所有應負給付責任的承保公司,要依照保戶實際負擔的醫療費用共同分攤賠付。

意思是,如果首家理賠不足,第2家可以採「差額」方式理賠,總理賠金額不得超過實際負擔的醫療費用。

舉例來說,如果我在2024年保險新制實施後,向甲、乙保險公司各投保1張實支實付住院醫療險,不小心車禍住院,如果總醫療費用是10萬元,甲保險公司理賠上限只有7萬元,則我只能再向乙公司申請3萬元的理賠金。

但實務上要如何落實,其實還有蠻多討論空間,包括:

- 未來新投保如果只能接受正本理賠,民眾是否會只剩下一家保險公司願意承保?

- 不同保險公司如何去勾稽同一個被保險人投保的額度?以避免理賠額度超出醫療總費用。

- 事故發生後,民眾向第一家申請理賠後,要取得什麼佐證再向第二家申請不足額的補償?

可預期這些新制皆會增加保戶以及保險公司的行政成本。

以上分享了7月保險新制的相關規定,建議民眾根據自身需求和家庭狀況來規劃和選擇合適的保險產品。

*本文獲「陳仕緯」授權轉載,原文:7月保險新制上路:失能險、旅平險、分紅保單、實支實付

責任編輯:陳瑋鴻

核稿編輯:陳虹伶

商周大調查

2025大阪萬博全攻略》必逛展館、活動、門票、交通、美食景點推薦

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)

相關文章