財經 | 投資理財

好命退休靠勞保? 還是自己最可靠

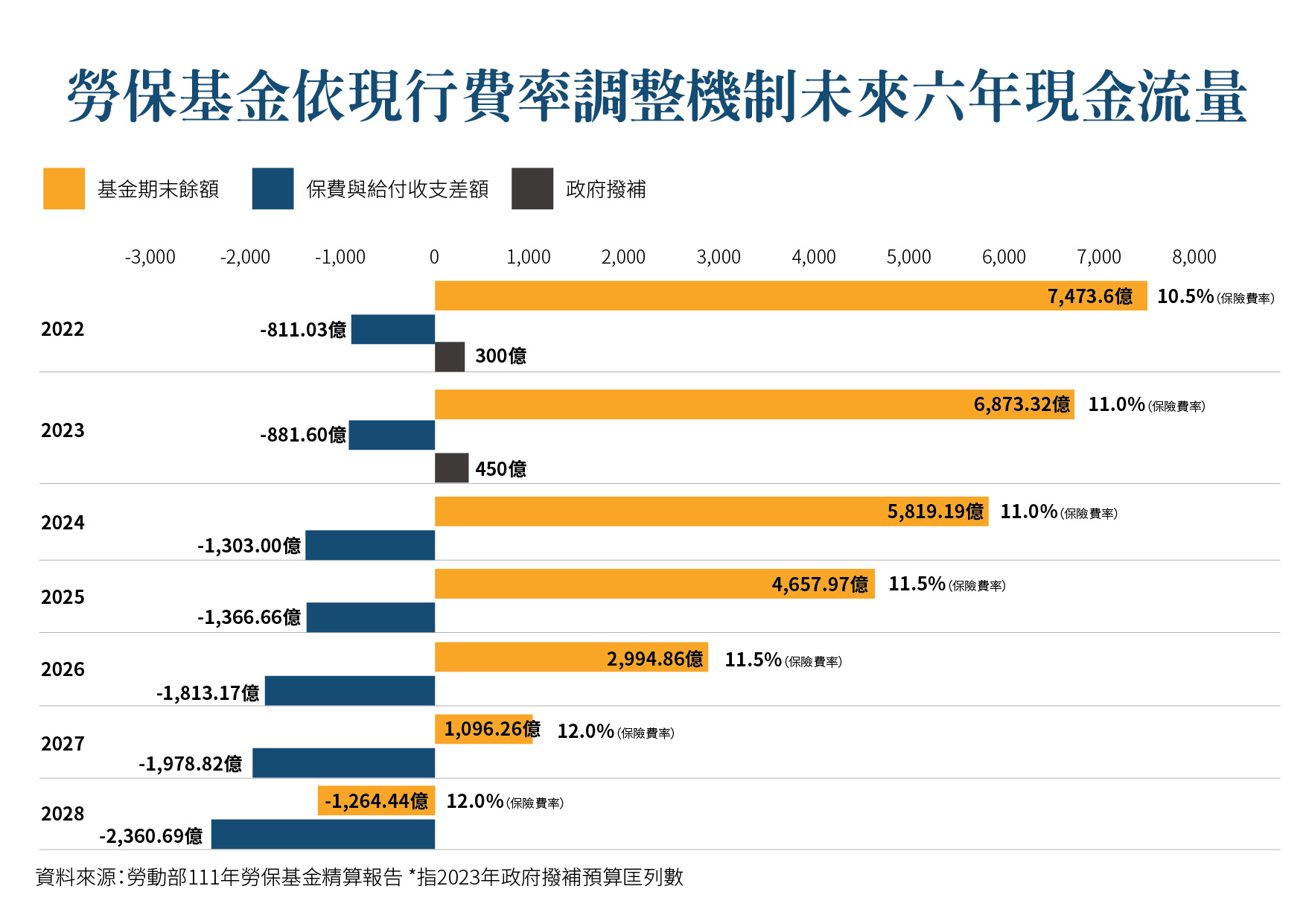

根據最新精算報告,勞保將在2028年破產,超過千萬的勞保投保者人心惶惶,面對勞保財務黑洞,除了靠政府撥補維持財務健全外,勞工更要當自強,想在退休之後維持一定的生活水準,除了勞保、勞退這兩層保障外,還要幫自己築起第三道護城河。

去年全球在通膨暴漲、美國暴力升息下,股市、債市無一倖免,勞動基金更大虧3529億元,虧損6.71%,平均每位勞工帳面縮水1.8萬元;中華民國退休基金協會理事長王儷玲說,退休金投資屬長期投資,期間難免遭遇市場動盪,勞工如果本身不善理財,靠自己操作會很吃力,過程也需要專家指導進行資產配置、部分調整等,才能發揮一定的效益。

光靠政府撥補 勞保破產陰霾難除

王儷玲分析,勞保(勞工保險基金)具有社會保險的性質,是政府幫勞工存的退休金,也是退休後生活最基本的保障,勞退(勞工退休基金)則是雇主為員工提撥的退休金;不過,勞保目前面臨破產問題,去年雖有政府挹注450億元加上額外撥補的特別預算300億元,但光是收不抵支出現的赤字386億元,加上投資虧損589億元,對填補財務黑洞仍嫌杯水車薪。

尤其是隨著國民平均餘命的延長,勞工65歲退休後若選擇領取月退金,平均可領20年,若預期勞保再過5年就要破產,後續退休者選擇領取一次金的比例勢必提高,恐將加速基金破產的時程。

王儷玲呼籲,勞保目前的財務狀況,政府即使每年填補1000億元都填不滿,應該成立儲備基金或另闢新財源,甚至是未來退休者可以領到的退休金打折,才能延後勞保破產的年限,理想是可以延長至20年內不會破產,這樣才有勞保「年金」的意義。

勞退雖然沒有破產的問題,但勞動基金過去10年平均投資報酬率僅約4%,比起全球退休基金投資報酬率目標6%相形遜色,也讓勞工實際能領到的月退金有限,更何況,除了雇主提撥的6%之外,選擇自提的勞工比率不到10%,更讓勞工退休後可以穩定領到的退休金平均不到2萬元,低於基本薪資。

退休金靠自己存 怎麼踏出第一步?

靠勞保、勞退無法維持退休後的生活水準怎麼辦?王儷玲建議,第一步就是開始勞退自提,勞退自提不但享有稅負優惠,未來若開放勞退自選投資標的,透過專業平台協助挑選出的精選基金,可以幫助「找不到適當退休理財工具」、「遭遇市場波動不會彈性調整資產配置」的民眾有公開透明的平台可以依循,且享有平均6%以上的報酬率也不再是難事,進而還可以減輕自己需要另外籌措退休金的壓力。

此外,透過中華民國退休基金協會的「FUN心退 好命退休計算機」,也可以協助民眾試算如何安排規劃,藉由填入自身的職業、投保薪資、預計退休年齡…等相關資訊,了解距離自身退休目標還差多遠,只要算出「缺口」並開始動作,距離「好命退休」的目標就更進一步。

王儷玲指出,退休規畫最重要的是問自己兩個問題:「退休之後可以從每個制度中領到多少退休金?」以及「自己退休後每個月需要多少生活費?」如果預計自己退休後每個月需要4萬元的生活費,但現有的勞保、勞退加總每個月可以給付3萬元左右,等於自己得額外準備每個月1萬元。

舉例而言,目前30歲、月薪3萬元的勞工,從25歲開始工作,預計到65歲退休,「好命退休計算機」算出退休後每個月分別可以從勞保、勞退領到2萬8000元、7152元的月退金,距離每個月所需的4萬元生活費,差額約5000元。「好命退休計算機」也會算出至平均餘命85歲,退休金的資金缺口加計通膨影響後約753萬元,如果從現在開始,每個月可以定期定額投入報酬率6%的理財商品,就足以因應。

退休生活要無虞 愈早開始愈輕鬆

退休理財是一場終點為「65歲退休得以生活無虞」的馬拉松,可以準備的時間愈長,準備起來就愈輕鬆,反之,離終點愈近就要更為穩健保守,千萬別碰太複雜或是保證收益率太高的商品,一旦遇到市場反轉就容易遭逢鉅額虧損,來不及翻身,股票部位也不要太高,應該以固定收益的產品為主。王儷玲建議,若要抗跌、抗通膨,固定收益債券或具有ESG概念的綠色債券及公司債都是很好的標的。

王儷玲強調,根據全球規劃退休理財的標準,雇主提撥加上自行提撥的比率應該佔薪水的12%至20%才妥當,若勞工不自提,僅靠雇主提撥的6%累積退休金的資金池,水位稍嫌偏低,就算工作到60歲退休,每個月只能拿8000元,若同樣條件、有自提的勞工,月退金馬上就跳到1萬6000元,更別說未來開放自選長期報酬率有6%的基金後,每個月領超過2萬5000元不是夢想;開放勞退自選是勞保年改的配套,有了幫忙民眾選好基金、還能享有稅賦優惠的平台,可以帶給民眾每個月可領超過2萬元退休金、且不會破產的制度,從根本解決目前退休金結構過度依賴勞保的問題。

商周大調查

北市新黃金商圈成形!不只中山站,這4站不分平假日消費力都強勁

相關文章